Кошторис на трильйон – з чого складається та куди витрачається державний бюджет України

Точніше, 1 трильйон 93,7 мільярда гривень – саме в такому обсязі затверджений головний кошторис країни на наступний 2020 рік. Звідки береться така купа грошей, чому показники держбюджету важливі для місцевих бюджетів та які галузі будуть профінансовані пріоритетно?

Головним джерелом доходу державного бюджету є податки. Оскільки бюджетна система в Україні дворівнева, то й податки розподіляються між державним та місцевими бюджетами в законодавчо визначних пропорціях. При цьому лише два загальнодержавні податки – податок на додану вартість (ПДВ) та мито – повністю зараховуються до державного бюджету. Решта також у відповідних пропорціях надходить до бюджетів областей, районів, міст, об’єднаних громад, сіл та селищ.

Бюджетна система України складається з державного бюджету України та місцевих бюджетів

У розрізі головних видів податків до державного бюджету зараховуються:

- податок на додану вартість – 100%;

- податок на доходи фізичних осіб – 25%;

- акцизний податок – 86,56% з пального, 100% з транспортних засобів;

- податок на прибуток підприємств – 90%;

- екологічний податок – 45%;

- рентна плата за користування надрами – 70%;

- мито – 100%.

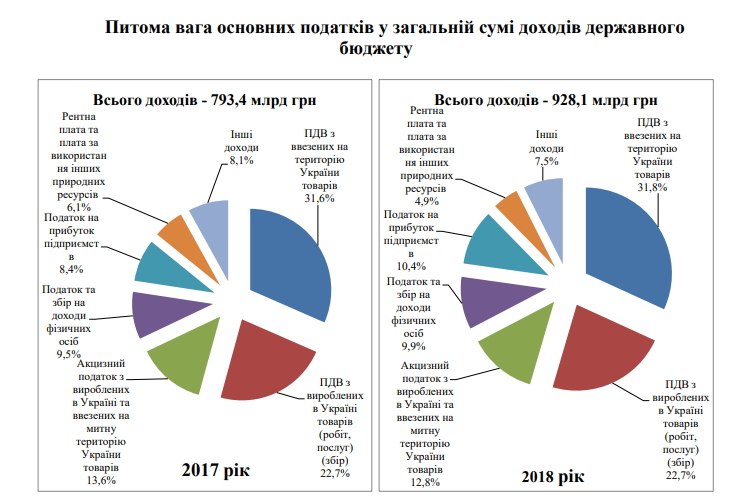

За даними Держказначейства України, майже 90 відсотків податкових надходжень до держбюджету забезпечено чотирма податками:

- ПДВ (54,5%),

- податком на доходи фізичних осіб (9,9%),

- акцизним податком (12,8%),

- податком на прибуток підприємств (10,4%).

Частка головних видів податків у бюджеті України (дані Державної казначейської служби)

Збираючи до купи всі доходи, держава використовує їх на виконання своїх функцій, підтримку інфраструктури, соціальний захист, національну безпеку, охорону довкілля тощо. Також органи державної влади забезпечують пропорційний розвиток регіонів і шляхом бюджетного регулювання впливають на фінансову діяльність місцевих органів влади.

Ось чому місцеві бюджети не затверджуються, допоки не буде прийнятий Закон про державний бюджет України на наступний рік. Бо в ньому містяться основні макропоказники – розмір мінімальної заробітної плати та розміри прожиткових мінімумів для різних вікових категорій, які напряму впливають на планові місцеві видатки. У бюджеті-2020 обидва вони збільшені. Зокрема, мінімальна зарплата зросте з 4173 до 4723 грн.

Загалом видатки держбюджету у наступному році заплановані у сумі 1,195 трлн гривень (збільшились на 67,5 млрд грн в порівнянні з 2019 роком).

- Найбільше виділять на соціальну сферу – 294 млрд грн. З них 173 млрд грн витратять на пенсії, на субсидії – 48 млрд грн. Також враховані виплати дітям, людям з інвалідністю, надання правової допомоги громадянам та соціальна адаптація ветеранів бойових дій на Донбасі.

- Друга за витратами – сфера охорони та безпеки – 245,8 млрд грн (на 16% більше ніж у 2019 році), з них Міноборони отримає 130 млрд грн, а Міністерство внутрішніх справ – 93 млрд.

- На освіту планується направити 145,1 млрд грн, що на 12,7% більше тогорічного показника бюджету.

- Загальні видатки на охорону здоров’я становлять 113,3 млрд грн, що на 15,1 млрд більше ніж було закладено у бюджеті на 2019 рік.

На розвиток дорожньої інфраструктури закладено 73,7 млрд грн, що на 37% більше, ніж в минулому році. - Витрати на розвиток культури та інформаційну сферу становлять 9,2 млрд грн.

- На обслуговування держборгу закладено 141,5 млрд грн.

Частина коштів державного бюджету згодом надходить до місцевих бюджетів у вигляді трансфертів. У держбюджеті на 2019 рік було передбачено 44 окремі субвенції на загальну суму 262,4 млрд грн. “Найдорожчими” серед них є освітня субвенція, субвенція на виплату допомоги малозабезпеченим сім’ям, медична субвенція.

Необхідність “перекидання” коштів з державного бюджету місцевим зумовлена потенційною неспроможністю окремих громад профінансувати лише за рахунок власних доходів виконання всіх покладених на них повноважень (утримувати школи, лікарні, забезпечувати соціальний захист). Так само на міста надходить субвенція на надання пільг та житлових субсидій населенню на оплату природного газу, субвенція на будівництво автомобільних доріг.

Як у місцевих бюджетах, так і у державному, видатки класифікуються на захищені та незахищені. Захищені видатки мають свою особливість: скільки б змін протягом року не вносили до бюджету, їх не можна скорочувати. Йдеться про пенсії, соціальну допомогу, зарплати бюджетників, а також обслуговування державного боргу. Решта видатків є незахищеними, їх можна зменшувати протягом року. Або навпаки збільшувати, у разі перевиконання дохідної частини бюджету.

Світлана Денисенко, “Донеччина. ЗмІнИ”

Відстежуйте події, що відбуваються на сході України, разом з нами на наших сторінках - YouTube або Facebook або Twitter або Telegram. Долучайтесь!